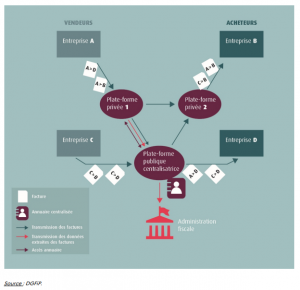

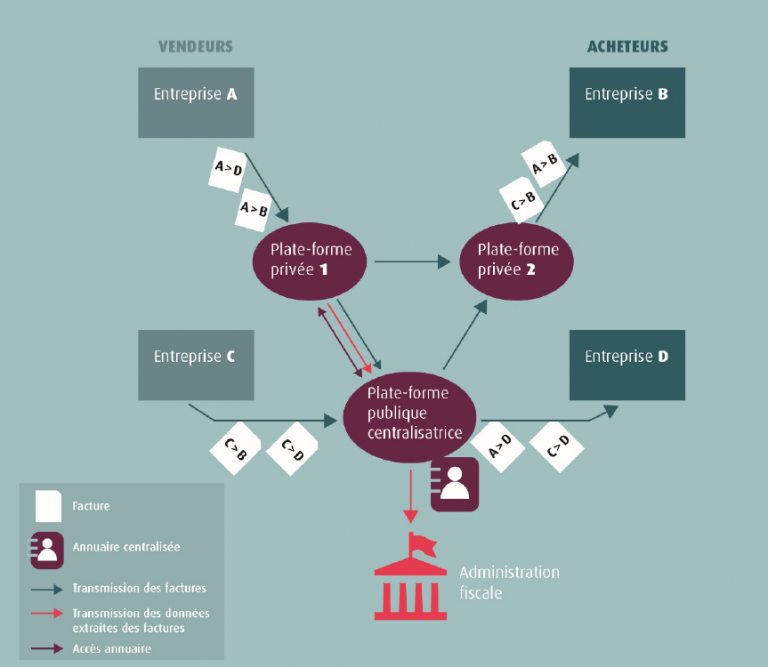

Le 1er juillet 2024, toutes les entreprises devront être en mesure de recevoir des factures électroniques en les collectant depuis des plateformes dédiées. Ainsi toutes les factures devront transiter soit par le Portail Public de Facturation (PPF), qui jouera à la fois le rôle de plateforme d’échange des factures et celui de centralisateur de flux, soit par une Plateforme de Dématérialisation Partenaire (PDP).

Expert-comptable, vous êtes au cœur du projet de la facture électronique ! Votre conseil et votre accompagnement sont la clé de votre succès de demain. Les enjeux dans le choix d’une plateforme et la bonne compréhension de la facture électronique contribueront notamment à la fluidité et l’interopérabilité des échanges entre vous et vos clients. En effet, l’arrivée de la facture électronique va changer l’organisation interne dans les cabinets comptables mais également l’organisation chez vos clients.

Quelles sont les différentes plateformes de dématérialisation? Leurs différences? Que choisir?

Le portail public de facturation (PPF)

Le futur portail public de facturation sera construit sur le même principe que l’actuelle plateforme Chorus Pro, qui permet déjà la gestion des factures à destination du secteur public.

Les plateformes de dématérialisation partenaires (PDP)

Une PDP aura des obligations règlementaires, notamment celle de contrôler en amont la présence des mentions obligatoires que les factures doivent comporter, d’extraire ces données puis de les transmettre au PPF, tout en réalisant l’échange des factures d’une entreprise à l’autre dans le respect du cycle de vie des documents

Les PDP devront être immatriculées auprès de l’administration fiscale et certifiées pour une durée de trois ans renouvelables.

Opérateur de dématérialisation (OD)

L’OD n’aura aucune obligation réglementaire mais ne possédera pas la certification lui permettant de transmettre et recevoir directement les factures. Or un OD ne remplace pas une plateforme ! Les OD ne sont en effet pas habilités à transmettre des factures aux plateformes des destinataires, ni à extraire les données pour l’administration fiscale. Seuls le PPF ou les PDP y sont autorisés.

Quelle est la différence entre PPF et PDP ?

| PPF-Portail Public de Facturation | PDP – Plateformes de Dématérialisation Partenaires |

| Plateforme publique | Plateformes privées |

| Service gratuit | Service payant |

| Service minimum | Service minimum + services complémentaires à valeur ajoutée |

| Gestion des statuts : obligatoires uniquement | Gestion des statuts : obligatoires, recommandés et libres |

| Pas / peu d’accompagnement | Accompagnement permanent |

Choisir votre plateforme de factures électroniques et celle de vos clients avant 2024

Le PPF apportera un « service minimum », avec peu de valeur ajoutée et une expérience utilisateur moins riche et moins fluide que les PDP.

Les experts-comptables ont donc tout intérêt à recommander à leurs clients une PDP qui soit compatible avec leurs logiciels de production comptable et qui leur permette de proposer simplement de nouveaux services.

Le PPF, bien que gratuit, ne proposera qu’un service minimum. Les PDP pourront, quant à elles, proposer des services étendus aux entreprises : création de factures de vente, règlement des factures fournisseurs, mise à disposition d’un tableau de bord de suivi des échéances clients et fournisseurs, etc. Ces fonctionnalités proposées par les PDP peuvent faire gagner un temps précieux à l’entreprise, ainsi qu’à son expert-comptable.

Un client qui ferait le choix du PPF risque par ailleurs de compliquer le travail des collaborateurs du cabinet de son expert-comptable, car il sera probablement plus difficile de collecter les pièces via ce canal. Le portail public n’apporte en effet aucune garantie d’interopérabilité avec les solutions métier du cabinet.

Le combo jefacture-EFFIZ: soyez au cœur des flux.

La facture électronique va changer beaucoup de choses pour les entreprises. (…) Il est important pour [les] Experts-Comptables, de choisir les bons outils et [les bonnes plateformes]

Jessica Poussart, chef de produit chez @Ecma

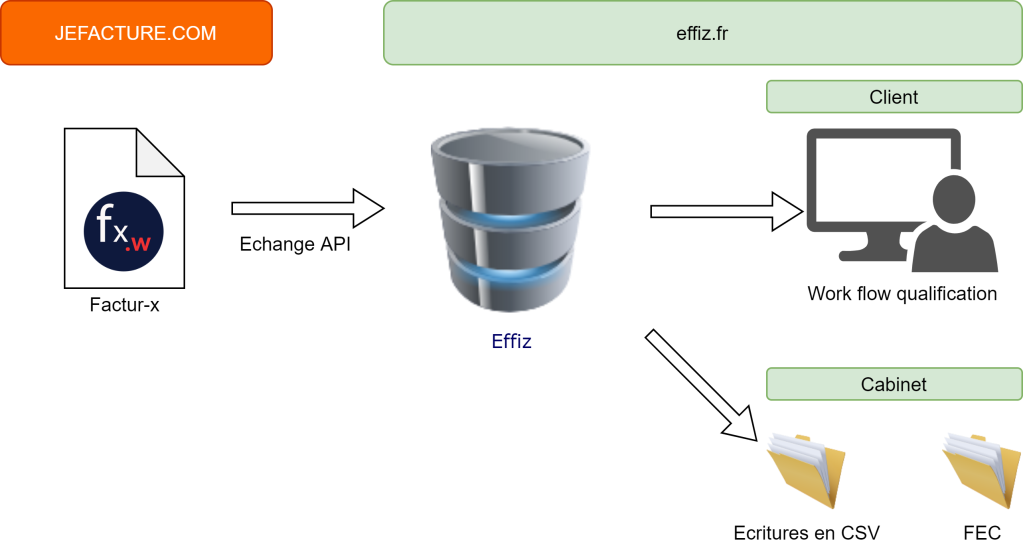

Jefacture.com est une plateforme de facturation électronique dédiée aux experts-comptables et leurs clients TPE/PME. Autrement dit, c’est une PDP “construite” par l’ordre, au service de la profession.

A l’heure actuelle, il est encore impossible pour les éditeurs de plateformes de factures électroniques de se définir comme PDP. Les demandes d’immatriculation seront ouvertes auprès de la DGFIP en septembre 2023.

(NDLR: jefacture.com a déjà annoncé sa volonté de devenir la PDP et a commencé les travaux nécessaires pour être conforme aux exigences techniques.)

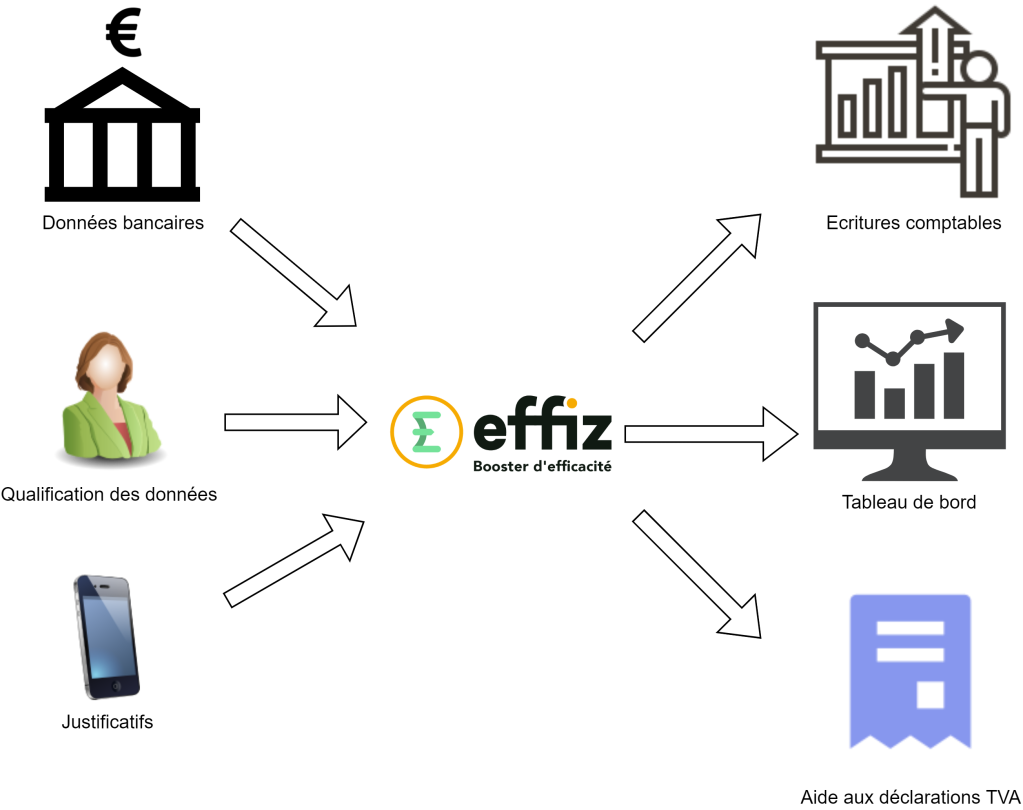

Effiz est partenaire de la solution jefacture depuis plus de 2 ans. Notre outil transforme les factures X récupérées par API en écritures comptables dans les outils de production comptables (soit par API, soit par exports selon les formats attendus). C’est un logiciel créé par des EC, au service de la profession. Il répond aux enjeux en matière d’automatisation des écritures comptables avec les plans de charges correspondant.

Nous accompagnons les experts-comptables vers la facturation électronique et l’automatisation de nombreuses tâches chronophages. Vous souhaitez en savoir plus ? Contactez nous !